자판기 임대사업에 따른 부가가치세 신고 및 납부

학교에서 자판기 임대 사업을 추진하게 되면,

사업자 변경 (부동산임대업 등)에서부터 할 일이 많이 따라오는데

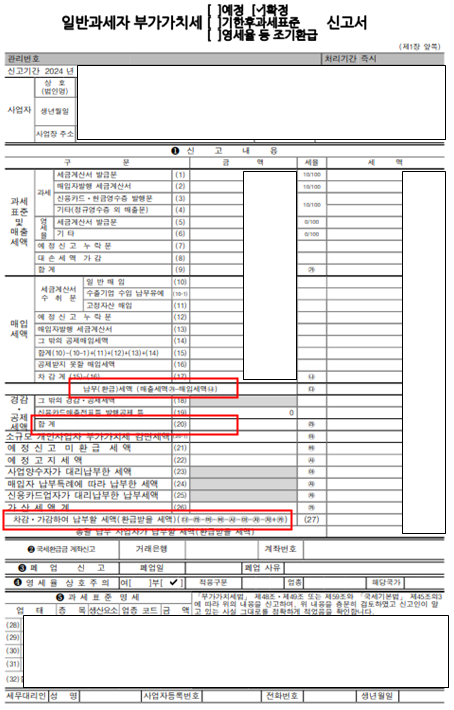

계약대상자가 결정되면, 이 계약대상자를 상대로 매출세금계산서를 발급하고 부가가치세를 신고하고 납부해야 한다.

일단 매출세금계산서를 발행하는 지위(?)에 이르면

부가세신고 4번을 할 수 있는 원치 않는 자격을 얻게 된다!!!!!

1기 예정(4월 25일까지), 1기 확정 (7월 25일까지) , 2기 예정 (10월 25일까지) , 2기 확정(1월 25일까지)(상세 기한은 홈택스 참조바람)

언제나 그래왔듯이 자판기 부가세에 대해 홈택스에서 어떻게 신고하는지 아무도 알려주지 않는다.

항상 그랬듯이 정확성에 대해서는 읽고 계시는 분이 판단하여 주시기 바라며, 일단 내년의 나를 위해 기록해 본다.

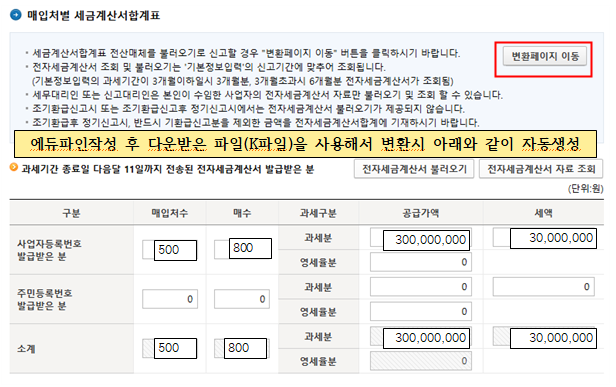

1. 에듀파인-세무관리에서 에듀파인 매뉴얼대로 착실히 수행하여 파일을 다운로드한다.

TIP. 매출세금계산은 홈택스에서 수기로 입력권장. 매입세금계산서와 매출세금계산서의 다운로드하였을 때 파일이름이 같다.

2. 세금계산서를 1월~3월 중으로 발급했다면 꼭 1기 예정신고를 하자.

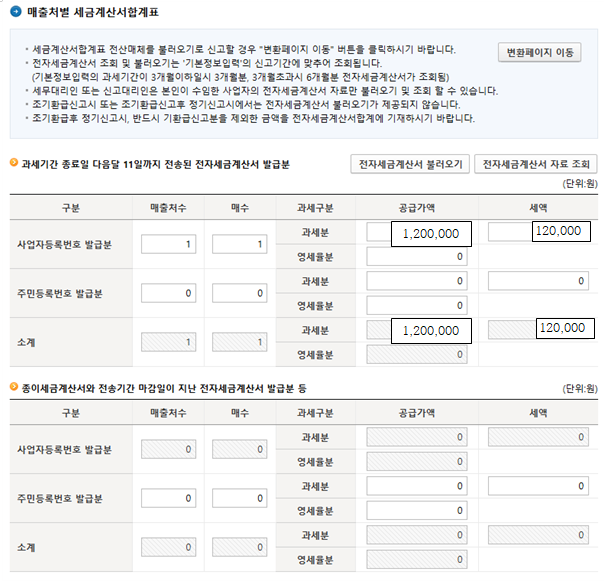

3. 자판기 세금계산서 발행 시 웬만하면 전자세금계산서로 신청할 것.

홈택스에서 전자세금 계산서 발행이 가능하다. 예정신고를 누락할 경우 가산세(공급가액의 0.5%)를 내야 하는데, 홈택스에서 전자세금계산서를 발급해서, 제때 송신했다면 가산세는 부과되지 않는다.

나중에 자료 찾기도 편하니, 홈택스를 이용해서 발급하도록 하자.

제54조(세금계산서합계표의 제출) ② 제32조 제2항 또는 제5항에 따라 전자세금계산서를 발급하거나 발급받고 제32조 제3항 및 제5항에 따른 전자세금계산서 발급명세를 해당 재화 또는 용역의 공급시기가 속하는 과세기간(예정신고의 경우에는 예정신고기간) 마지막 날의 다음 달 11일까지 국세청장에게 전송한 경우에는 제1항에도 불구하고 해당 예정신고 또는 확정신고(제48조 제3항 본문이 적용되는 경우에는 해당 과세기간의 확정신고) 시 매출ㆍ매입처별 세금계산서합계표를 제출하지 아니할 수 있다.

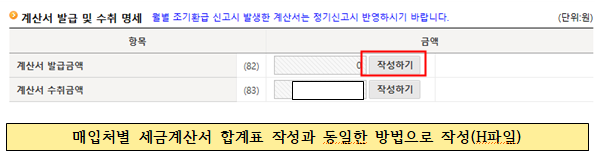

4. 부동산임대공급가액명세서 작성 시

자판기는 일 년 사용료를 미리 지급받는다. 별도 보증금, 월임대료가 없는 경우 0으로 입력하면 된다.

입력내용추가버튼을 안 눌러서... 20번넘게 부동산임대공급가액명세서 작성을 했다.

꼭 살펴서 눌러보도록 하자.

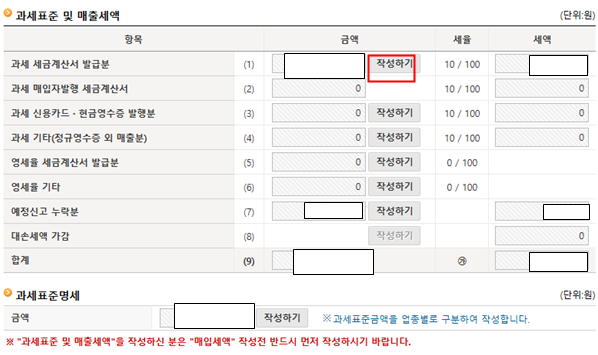

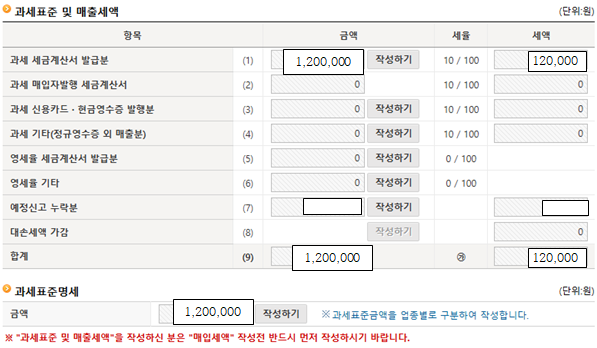

5. 매출세액 작성

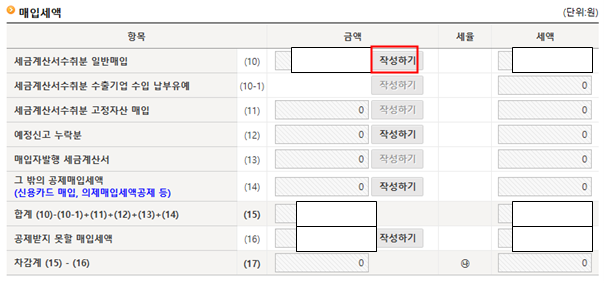

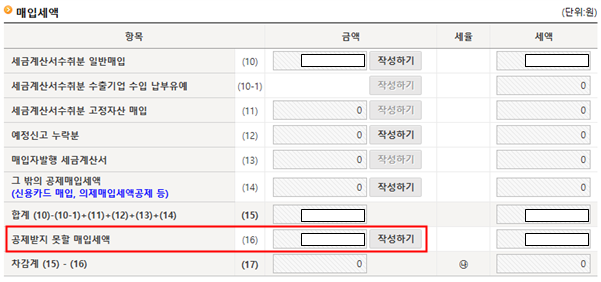

6. 매입세액 작성

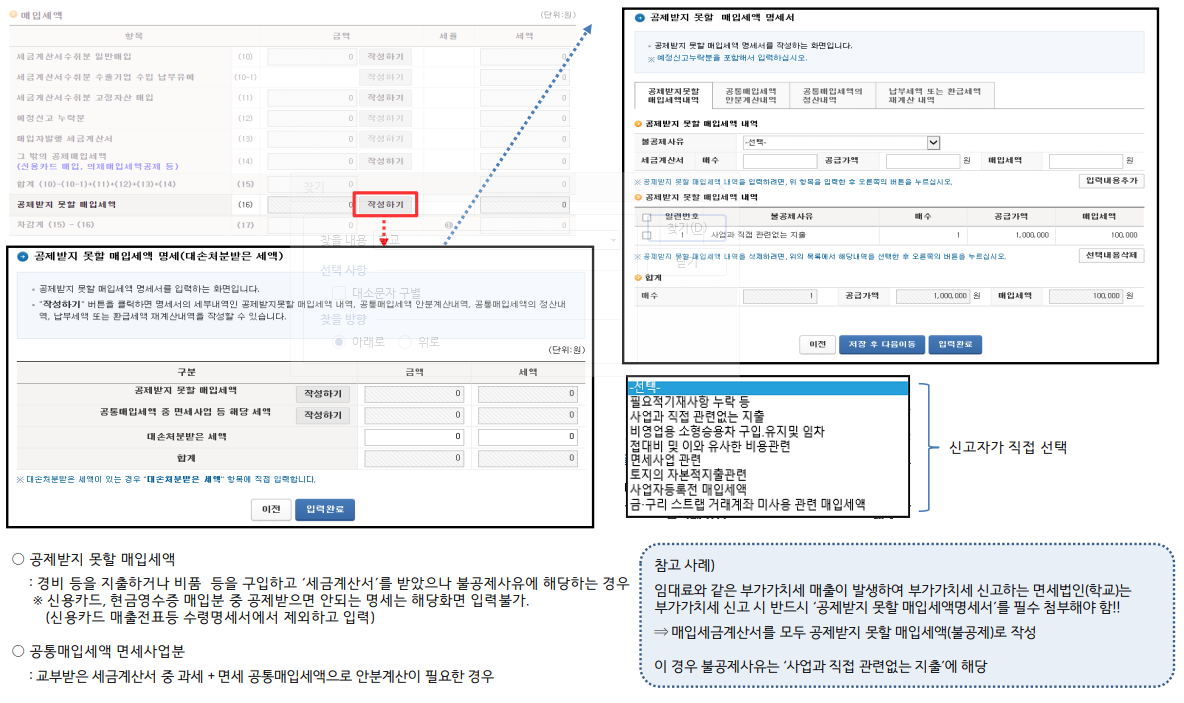

★학교는 부가가치세 매입신고 시 반드시 공제받지 못할 매입세액명세서 필수 첨부: 입력하지 않으면, 환급받아야 하는 금액이 발생하므로, 꼭!!! 입력토록 한다.

7. 신고서 확인 후 납부 하면 끝!!!